米国ETFに投資をしよう!!

このたび「投資方針」を大幅に変更しましたので、ご報告もかねての投稿です。

今まで私の投資対象は楽天VTI、日本個別株(中小型株キャピタルゲイン狙い)

でした。

しかし、今回のコロナパニックを受けて、投資対象を米国ETFに変更いたしました!

具体的にはVYM、SPYDになります。

日本個別株にはたぶんもう戻りません、、、(笑)

「そろそろ米国ETFを始めたい」

と思っている投資初心者にはぜひ読んでいただければと思います。

- 1. そもそも日本経済に成長余力は残されていない。

- 2. 投資初心者に「テンバガー」など見定められない。

- 3. 米国企業は「株主重視」でも日本企業は。。。

- 4. ETFならば「個別企業倒産リスク」は無い!

- 5. まとめ ~米国株初心者はETFを買うべし!!~

1. そもそも日本経済に成長余力は残されていない。

こちらは世界各国の生産年齢人口・高齢人口の推移をプロットした図です。

これを見ると、日本の生産年齢人口はこれから下がる一方ですが、米国は緩やかではあるものの増加傾向にあります。

一方で、老齢人口の推移をみると、どの国も軒並み増加傾向にあります。

その中でも日本は2040年ごろを境に減少傾向にあります。

これは下の人口ピラミッドで説明できます。

現在65歳以上の老齢層が20年後には軒並み死んでしまうので、老齢層はこのピラミッドでいうところの45歳~65歳あたりにシフトしていきます。

このあたりの年齢層はそれより上の世代より少ないことがわかります。

つまり、一時的に「老齢層が減少する」という現象が発生します。

それ以降はまた増え続けます。

結局、「日本の生産年齢人口は増えない。増えようがない。」

必然的に、「日本経済に成長余力はない」ということになります。

ということがわかります。

それに対し、米国の人口ピラミッドは。。。

日本のように歪な形ではなく、割かしきれいな形状(上の世代がメチャメチャ多いわけではない)をしているのがわかります。

なにより「米国の生産年齢人口は安定的に供給される」ということが読み取れます。

必然的に「米国経済には成長余力がある」ということが言えるのです。

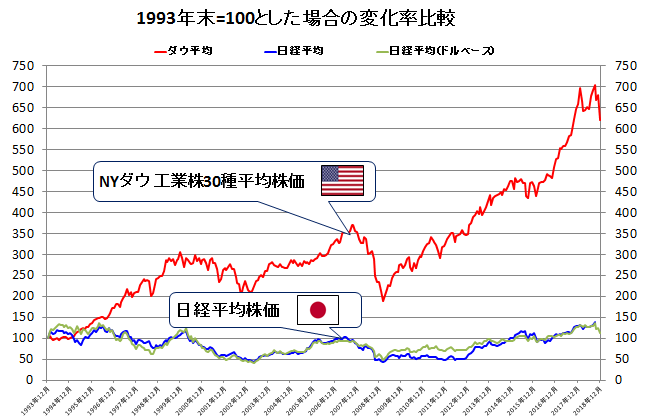

一番上の1993年~2018年までのNYダウ平均と日経平均株価のチャート比較図を

見ると「米国株のほうが儲かりそう」と誰もが思います。

2. 投資初心者に「テンバガー」など見定められない。

「テンバガー銘柄(株価が10倍になる銘柄)を狙え!!」とか

「成長力のある中・小型株(グロース株)を狙え!!」とかよく言われますよね。

それで多くの人は必死に四季報を見て財務分析をして、血眼になって

「テンバガー銘柄」を狙うわけです。

しかしながら、

「一般人にそんなもの分かるワケがない」

と思います。もしたまたまそういう銘柄を持っていて、将来的に株価が10倍になったとしても、「運がよかった」だけなのです。

上に添付いたしましたファーストリテイリングですら株価が10倍になるまでにはそれなりの年月が経っています。それまでずっとホールドできていた人は相当強いです。

もし仮にテンバガー銘柄が事前にわかっていたら皆が大金持ちになります。

ですがそうはなっていません。。。

だったら

「大幅に上がることはないけれど、確実に上昇するのがわかっているモノ」

に投資するほうが良いと思います。

その最たる例が米国株、とりわけETFというわけです。

3. 米国企業は「株主重視」でも日本企業は。。。

企業がどれだけ株主を重視しているか、それを示す一つの指標が

「どれだけ連続増配しているか?」というものです。

連続増配というのは要するに、買った分の株数に応じてもらえる配当金が

年々上がっている、ということです。

20年以上連続で増配している日本企業はこちらです。

たったの4社しかないのです。

しかも日本企業って株主との「連帯責任意識」が妙に強くって、不景気になるとすぐに

減配(配当金の減額)をしてきます。

ここでアメリカの20年以上連続増配企業を調べてみましょう。

なんと20年どころか60年近く増配を続けている企業ばかりなんですね!

ちなみに「連続増配」という観点では130社以上あったりします。

(えげつない、、(笑))

つまり何が言いたいかというと、米国企業には次の特徴があるということです。

特徴1,株主還元意識が高い

企業にとって配当は、株主還元策の柱です。

長期にわたって企業が連続増配を実施するためには、配当金の原資となる利益を毎年出す必要があります。

つまり連続増配銘柄であることは、バブルの崩壊やリーマンショックなどの不況や為替相場の変動にもくじけることなく、健全な財務体質のもと事業を堅調に推移させてきた優良企業であることを表しているのです。

今まさに「コロナ禍」でアメリカは大変なことになっていますが、

この局面を乗り越える米国企業はほぼ永続的に残り続けるのではないかなー

と、考えています(笑)

特徴2,生活に欠かせない内需系の事業を展開している

生活に不可欠なトイレ用品・食料品・衣料品などの生活必需品や一般消費財提供している企業の業績は、景気に左右されにくいです。(ディフェンシブ銘柄ともいいます)

「コロナ禍」のような非常事態時にはさらに需要が増すのでウハウハです。

また、平時においても国内で安定した需要が見込めるので、業績が乱高下しにくいという特徴があります。

これは、連続配当の原資となってくれる「利益」を毎年確保するための条件となっております。

特徴3,過去に減配したことがない

連続増配する企業は、過去に減配に踏み切ったことがないことも共通していますね。これには二つほど理由があって、

一つ目は業績を多少下方修正しても、増配を続けるだけの体力があるから

二つ目は「減配」=「経営者失格」という意識が米国では強いから

ですね。そもそも経営に対する考え方が日本とアメリカとでは異なるんですね。

特徴4,配当性向に上昇余地がある

「配当性向」とは利益をどのくらい株主に還元しているかを示す指標で、以下の計算式で算出されます。

・配当性向=1株当たりの配当金額/1株当たりの当期純利益

一般的には、配当性向が高いと株主還元意識が高いと考えることができます。

4. ETFならば「個別企業倒産リスク」は無い!

では本題ともいえる「米国ETF」について説明いたします。

そもそもETFとは何か?というところですが、

というものです。

平たく言うと、「たくさんの企業をあつめて市場の値動きに連動させる」

金融商品です。この「市場の値動きに連動する」というのがミソですが

これについてはまた別の機会にお話ししましょう。

重要なことは個別企業を「たくさん」集めることで

個別企業ごとの倒産リスクを極限まで下げることができる、ということですね!

つまるところ米国ETFってただでさえ財務基盤がシッカリしているのが多い米国企業の株をまとめて運用しているんです!

それってもう最強パーティーを初心者がいきなりゲームで使用できちゃうのと同じことですよ。

そして米国ETFにはいくつか種類があって、ここでは説明しきれないので今回は

「なぜ数ある米国ETFのなかでVYMとSPYDを選んだのか」について簡単にお話しします。

結論から言うと

・VYM:守備的な運用ができるから

・SPYD:攻めの運用ができるから

です。

もう少し具体的にいうと、VYMには先ほど説明した米国連続増配企業(P&Gや3M)

が組み入れ比率上位銘柄(要はETFっていうハコのなかに入っている銘柄のうち、多くの割合を占めている銘柄のこと)になっていて、

「大きくは儲けられないけど安定的にお金を運んでくれる守備役」になってくれるのが見込めます。

そして

SPYDは単純に上場銘柄のうち「配当金が高い銘柄を集めました」

って感じの運用方針になっているので、財務基盤がヤバめの企業も実は入ったりしています。

しかし、その分「多くのお金を運んでくれる攻撃役」になってくれるのが見込めます。

ETFは正直好みの問題もあったりしますので、興味があるものは

是非調べていただければと思います。

(簡単にTwitterでまとめてみました。)

この米国ETF概念整理は非常にわかりやすい!

— いなば@VYM好き (@Inabasan_motake) 2020年12月15日

●SPYD

S&P500高配当株式80銘柄

●HDV

米国高配当株式75銘柄

●VYM

米国高配当まるっと詰め合わせ

●VOO

S&P500まるっと詰め合わせ

●VTI

米国株式まるっと詰め合わせ

●VT

全世界株式まるっと詰め合わせ

●QQQ

GAFAM大盛り弁当

5. まとめ ~米国株初心者はETFを買うべし!!~

ただでさえ財務基盤が強い「米国企業」、そしてそれらをかき集めた「ETF」は

投資初心者にとてもオススメな金融商品といえます!

皆さんもそんな「お金を運んでくれるマシン」を手に入れてみませんか?